デジタル会員証は折込チラシの代わりになる?小売チェーンの次世代集客戦略

デジタル会員証(店舗アプリ)とは、スマートフォンアプリに会員証機能を持たせ、ポイント管理やクーポン配信などを行うことをいいます。

DX化が急務となっている小売業界において、デジタル会員証の導入を進める企業も増えています。

デジタル会員証を導入したいが、開発コストを上回るだけのメリットがあるのか疑問に思っている。

そのようなお悩みをお持ちのマーケティング担当者も多いのではないでしょうか?

結論、スーパーマーケットやドラッグストアなどの小売業は、一刻も早くデジタル会員証を導入するべきです。

デジタル会員証には、従来の物理的なポイントカードにはない以下のようなメリットがあります。

- 会員獲得のしやすさ

- 折込チラシに代わる告知手段

- 会員データの活用

- ランニングコストの削減

この記事では、小売店がデジタル会員証を導入すべき理由や得られる恩恵について解説します。デジタル会員証の利点について知り、「勝てる体質」の小売業を目指しましょう。

小売店がとるべきデジタル販促戦略については、以下の記事でも解説しています。あわせてご覧ください。

小売店がデジタル会員証を導入すべき理由

冒頭でも書いた通り、小売店はできる限り早くデジタル会員証を導入することを強くおすすめします。

今後より顕著になっていくであろう、以下の課題を解決することができるからです。

- ポイントやアプリの乱立により顧客が新たな会員カードを作ってくれない

- 新聞購読率の定価でチラシの効果が縮小し顧客にアプローチする手段がない

- 独自電子マネーを持つ他店との顧客囲い込み競争で押し負けている

このような課題をすでに感じているマーケティング担当者様も多いのではないでしょうか?

ここからは、「今すぐデジタル会員証を導入すべき理由」について詳しく解説します。

会員へのプッシュ通知

スマートフォンアプリは、顧客に対してプッシュ通知を送ることができます。

顧客にとってメリットのあるキャンペーンやクーポンの配信を知らせることで、来店のきっかけとすることが可能です。クーポンの内容も、住所や購買履歴などの顧客データに基づきパーソナライズでき、より反応率の高い告知が可能になります。

店舗アプリがない場合はチラシを配布し、顧客が来るのを待つという方法しかありませんが、店舗側から積極的にコミュニケーションを取ることが可能になります。

デジタル会員証は、集客手段としても効果的なツールになるということです。

とはいえ、過剰なプッシュ通知の送信は、顧客がアプリをアンインストールしたり通知をオフ設定してしまう恐れがあります。顧客が不快にならない頻度での送信を行う必要があるでしょう。

会員データの活用

アプリで取得した顧客の購買データや来店頻度などのデータをマーケティングに活用することも可能です。

前述したプッシュ通知と組み合わせて、顧客の嗜好に合わせたクーポン配信を行うなど、顧客単価や来店頻度の向上に貢献します。

また、POSや予約システムと連携することで、将来の需要を予測し、過剰在庫を防止するといった活用も考えられます。

ただし、会員の個人情報を預かることになるため、情報セキュリティやプライバシー保護といった配慮も必要になります。

ランニングコスト・時間の削減

物理的な会員証発行のためには、印刷や輸送や在庫保管に費用がかかります。

デジタル会員証では、このコストを削減できます。また、紛失や盗難による再発行の際にも追加コストがかかりません。

また、これまで物理的なDM等で行っていた会員への案内もアプリ上で完結できるため、印刷物の製作費や郵送コストを削減できるでしょう。

デジタル会員証の場合も、スマートフォンのOSバージョンアップ時などへの対応コストはかかりますが、物理的な会員証発行に比べればランニングコストは小さくなる場合がほとんどです。

キャッシュレス社会への備え

デジタル会員証は、顧客がすでに持っているスマートフォンにアプリをインストールする形式のため、「財布に物理的なカードを増やしたくない」という顧客にも受け入れられやすいというメリットがあります。

今後さらにキャッシュレス決済が普及し、顧客が「スマートフォンさえ持ち歩けば決済できる」という状況になったとき、物理的な会員証では顧客とのつながりを維持するのが難しくなるかもしれません。そうした未来に備え、顧客とのコミュニケーション手段としてデジタル会員証を構築しておくのも1つの方法です。

ただし、物理的なカードと同様に会員獲得には大きなハードルがあるため、入会時に魅力的なインセンティブをつけるなど、これまでと同様の施策を行う必要があります。

また、高齢者などスマートフォンの扱いに慣れていない顧客にとっては、さらに浸透させるのが難しい面もあるでしょう。切り替え時にはサポートなどを手厚く行うなどの工夫が必要です。

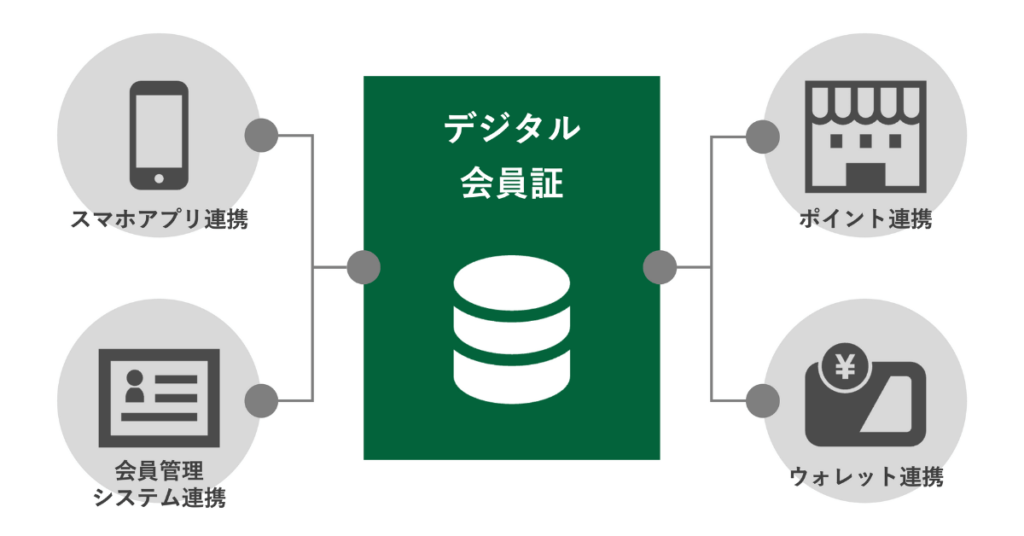

デジタル会員証の主な機能

デジタル会員証を導入する際には、顧客の利便性を高めるためにも以下のような機能を盛り込むと良いでしょう。

- ポイント管理機能

- クーポン配信機能

- お知らせ配信機能

- 独自電子マネー連携機能

それぞれ解説します。

ポイント管理機能|会計上のメリットも

既存のポイントカードをデジタル会員証に置き換えることで、より利便性を高めることが可能です。

顧客は溜まったポイントをリアルタイムに確認できるため、ポイントを貯めるモチベーションを保ちやすくなります。結果、企業へのロイヤリティアップにつながるでしょう。

また、保有ポイントがリアルタイムにわかれば、顧客には「ポイントを使う」というモチベーションも生まれやすくなります。

企業がポイントを発行する場合、そのポイントは将来的に商品と交換される予定のものであり企業にとっては未来の負債であるといえます。実際、ポイントは会計上は引当金として計上している企業も多いことでしょう。

つまり、お客様がポイントを使うと、その「借金」を返済したという扱いになります。

ポイント管理機能により、顧客に積極的にポイントを使ってもらえるようになれば、会計上もメリットになるというわけです。

クーポン配信機能|パーソナライズした集客機能

定期的にクーポン配信を行うことで、デジタル会員証の利用を習慣化してもらうことにつながります。

後述するプッシュ通知機能との組み合わせにより、来店促進のツールとしても活用できるでしょう。

また、クーポンの効果検証ができる点もデジタル会員証のメリットです。「クーポンで訴求する商品が原因なのか」「キャッチコピーが原因なのか」といったこともデータをもとに分析可能です。

クーポンなど、いわゆる「デジタルノベルティ」については、以下の記事でも詳しく解説しています。あわせてご覧ください。

お知らせ配信機能|チラシから置き換えて集客コスト削減

デジタル会員証は、端末へのプッシュ通知が可能です。

キャンペーン情報やクーポン配信などをユーザーに知らせることで、来店を促すこともできます。

発行したクーポンの有効期限をお知らせするなど、ユーザーにとって「メリットがある」と感じてもらえるような配信を行うことで、店舗へのロイヤリティアップにもつながるでしょう。

独自電子マネー連携|プラットフォーム化

独自電子マネーを構築している企業なら、デジタル会員証との相乗効果は大きいでしょう。

デジタル会員証アプリそのものを電子マネーとして使えるようになれば、より「ユーザーに使ってもらえる会員証」となります。

また、デジタル会員証の持つクーポン機能やプッシュ通知機能により、独自電子マネーによる決済を促すことも可能です。

デジタル会員証を成長させ、1つの「経済圏」を構築するためのプラットフォームとすることも不可能ではありません。

独自電子マネーについて、詳しくは以下の記事をご覧ください。

デジタル会員証成功を阻むハードル

デジタル会員証の良い点ばかりをクローズアップしましたが、当然ながらデメリットや導入におけるハードルも存在します。

導入時の開発コストや工数はもちろんですが、以下の3点は特にマーケティング担当者を悩ませる課題になるはずです。

- 移行期の並行運用コスト

- 顧客への浸透

- セキュリティとプライバシー

それぞれ見ていきましょう。

各種外部システムとの連携

デジタル会員証導入時の最も大きなハードルとして挙げられるのが、各種外部システムとの連携ではないでしょうか。

外部システムというのは、例えばユーザーのクレジットカードや銀行、既存のポイントシステム、スマートフォンの端末IDなどが代表例です。これらのユーザーが固有に持つID同士を紐付けなければ、デジタル会員証のメリットを最大限に得ることはできません。

こうしたシステム間の連携には、金融ITに関する高い技術力や経験値が必要です。顧客の個人情報や決済を扱う以上、ミスは許されません。

セキュリティにも信頼のおけるエンジニアやパートナーを見つけるのは簡単ではないため、導入時の最大のハードルとなることでしょう。

移行期の並行運用コスト

すでに物理カードを運用している場合、デジタル会員証の導入時には、併用によるオペレーション面の負担やコストが必ず発生します。

こうしたデメリットを払拭するためにも、早期にデジタル会員証に全ユーザーを移行させることが重要です。

ですが、それは簡単なことではありません。場合によっては、物理カードの会員を切り捨てる覚悟も必要になるでしょう。

スマホ操作に慣れていない高齢者が顧客層の多くを占める場合、オペレーションコストは物理カードの時よりもかかってしまう可能性もあります。

自社にデジタル会員証を導入した時のインパクトを考慮し、導入の可否を決める必要があるでしょう。

顧客への浸透

導入したデジタル会員証を「顧客にいかに使ってもらうか」という課題は物理的なカードと同じくマーケティング担当者を悩ませるでしょう。

顧客は基本的に新しいアプリやサービスをなかなか使ってくれません。継続的に使ってもらうには、クーポンやポイントなどの何らかのインセンティブが必要です。

デジタル会員証が顧客に浸透するまでは、店頭での販促活動などを積極的に行う必要があるでしょう。

ただし、小売店は顧客の生活の一部になっているという点は他の業種にはないアドバンテージです。

「普段使いすることで利便性が上がる」という点を理解してもらえれば、顧客の生活に根ざしたアプリとして浸透していくはずです。

プライバシーとセキュリティ

デジタル会員証を導入すると、少なからず顧客の個人情報を取り扱うことになります。プライバシーとセキュリティへの万全の対策が必要です。

電子マネーや決済機能を組み込む場合には、さらに高いセキュリティレベルが求められます。

安全かつ利便性が高いデジタル会員証を構築するためにも、金融ITに精通したパートナー企業を選定するのが良いでしょう。

我々マネーパートナーズソリューションズでは、マネーパートナーズグループとして培ってきた金融ITの技術支援が可能です。構想段階でも構いませんので、デジタル会員証の導入をお考えの場合には、ぜひお声がけください。

まとめ

小売店が競争力を高めていく上で、デジタル会員証は強力な打ち手となります。

- 競合他店に比べ「顧客に選ばれる理由」に乏しい

- 発行したポイントカードを使ってもらえない

- チラシの効果が落ちてきており、新たな集客手段が欲しい

このようにお悩みの小売店であれば、なおのことデジタル会員証の導入は急務です。

ただし、デジタル会員証の導入にはコストも時間もかかります。何より、従来の物理的な会員カードやポイントカードとの併用によるオペレーション面の負担やコストは大きなハードルになるでしょう。

また、顧客情報を取り扱うデジタル会員証の運用には、セキュリティレベルの高いシステム構築が必要になります。

数多くの課題があり、デジタル会員証の導入をためらうマーケティング担当者様もいらっしゃることでしょう。

「どのように進めればいいのかわからない」とお困りの際には、ぜひ我々マネーパートナーズソリューションズにお声がけください。

マネーパートナーズグループとして培ってきた金融ITの知見をもとに、お客様の状況に合わせたデジタル会員証構築を支援いたします。

まずは以下のバナーからお問い合わせいただき、お話をお聞かせください。