ポイント経済圏のその先|電子マネー化による戦略的インパクト

「うちのポイント制度はマンネリ化している」

従来のポイント施策に頭打ち感のあるマーケティング担当者の方も多いのではないでしょうか。

店舗独自のポイント、共通ポイント、アプリのクーポン…。一通りの施策は出尽くしたと感じている…。

ただ、その一方で、楽天やPayPayがやっていることを見てみると、全く次元が異なって見えます。彼らのポイント制度は、単なるおまけでも、リピーター施策でもありません。もっと根本的に、「経済圏をつくるための戦略的な基盤」として機能しているのです。

なぜか。答えはシンプルで、決済と統合しているからです。

「ポイントと決済の統合なんて、うちのような中堅企業では無理でしょう?」と思うかもしれません。でも実は、電子マネー化には段階的なアプローチもあれば、法制度に則った安心設計も可能です。必要なのは、仕組みの再設計と、現実的な導入戦略です。

ポイントを電子マネーとして再定義することで、あなたのビジネスは「キャンペーン依存」から卒業できるかもしれません。

この記事では、ポイントに電子マネー機能を持たせる場合の考え方と実践方法を、国内主要プレイヤーの事例とともに読み解いていきます。

なぜいま「ポイントの電子マネー化」なのか?

何枚ものポイントカードを財布に入れていた時代から、アプリへと移行して久しい今、ポイントの価値が以前ほど響かなくなっていると感じることはないでしょうか。

たしかに、共通ポイントやアプリ連携で利便性は上がりました。でもそれは、ユーザーが「ためやすくなった」だけで、「もっと使いたくなる」には至っていないのが現状です。

この状況に一石を投じたのが、「決済との統合」というアプローチです。楽天ペイやPayPayのように、ポイントの付与・利用が日常的な支払いと直結している設計にすると、ユーザーの行動に変化が生まれます。「ためる」だけでなく、「つかう」場面が増えることで、ポイントは“流通”するようになるからです。

さらに重要なのは、この「流通するポイント」が、自社経済圏の形成につながるという点です。ユーザーがポイントを使い続けるには、その利用先が多様である必要があります。つまり、サービス同士の連携が前提になる。これが、単一サービスのポイント制度から、統合型エコシステムへの進化を促しているわけです。

そしてこの進化は、決して一部の大企業だけの話ではありません。地域通貨や地方自治体の施策を見れば、小規模な取り組みでも、ポイントと決済の統合が有効に機能している事例は多数あります。ポイント制度を見直す今こそ、「決済とセットで考える」という視点が求められているのです。

「そんなの大企業だけでしょ?」に答える、地域スーパーの決断

「うちは楽天やPayPayみたいな巨大な企業じゃないから」

そう感じた方に紹介したいのが、長野県の食品スーパーA・コープ(売上高382億円※2024年3月末)の事例です。

A・コープは、地域密着型のスーパーとして、長年「友の会カード」という独自のポイント制度を運用してきました。会員数は約32万人。地元ではおなじみの存在です。そんなA・コープが2024年4月、全29店舗で電子マネー機能付きの新カード「A’kubo(エクボ)」を導入しました。

同カードは、従来のポイントに加えて独自電子マネーのチャージ機能を持たせ、レジでの支払いに対応しました。キャッシュレス化による利便性向上と、再来店を促す「囲い込み」の強化を同時に実現しようという狙いです。

この施策は、募集開始から数ヶ月で約10万人の利用申請を集めているといいます。物価高騰で「お得感」が強く求められている消費環境も背景に、毎月の「ボーナスデー」にチャージ特典をつけるなど、価格に敏感な消費者心理を巧みに捉えた施策を行ったことが効果をあげたとされています。既存のポイントカード会員という「資産」をうまく活かした形です。

独自電子マネーのチャージは店内設置の専用機で対応し、最大10万円までと設定するなど、過度なリスクを避けながら運用できる仕組みにしています。これは、中小規模の小売業でも段階的・現実的に電子マネー化を進める上で参考になるはずです。

この事例が教えてくれるのは、「電子マネー化は特別なものではない」ということ。日常の買い物体験をより便利に、お得にするというシンプルな目的の延長線上にある、という点です。そしてその延長線は、しっかりと顧客接点の強化と、経済圏的な発想にもつながっているのです。

独自電子マネー化の財務的メリットと、冷静なシミュレーションの必要性

ポイントを電子マネー化することには、マーケティングやCRMの観点だけでなく、財務面でも大きな戦略的利点があります。代表的なものが、チャージ型電子マネーにすることで得られる先払いによるキャッシュフローの改善です。これは資金決済法に定められた「前払式支払手段」として認められており、資金繰りの柔軟性を高める効果があります。

加えて、独自の電子マネーを運用することで、外部決済手数料の削減も可能になります。通常、決済代行会社を利用した場合には、売上に対して2%〜3%の手数料が発生します。シミュレーションでも示したように、月商が20億円であれば、毎月5000万円以上が外部に流出する計算になります。これが累積すると、企業収益への影響は小さくありません。

しかしながら、こうした財務的メリットを得るには、相応の初期投資と運用体制の構築が不可欠です。実際、独自電子マネーを導入するには、構築に数千万円、運用にも毎年数百万円規模のコストがかかるのが現実です。また、資金決済法への対応、発行者としての登録・供託・報告義務など、法的要件のクリアも必須となります。

一方、決済代行会社を使えば、主要な決済手段をまとめて導入でき、技術的なハードルは低く抑えられます。導入のスピードや初期の負担の軽さから見て、特に事業の立ち上げ初期や小規模な運用には適しています。ただし、前述の通り、外部への手数料支払いは継続的なコストとして事業に重くのしかかります。

こうした構造を踏まえれば、「独自電子マネーを導入するか」「決済代行会社に依存するか」という判断は、単なるテクノロジー選定ではなく、財務設計そのものと言えます。だからこそ、経営判断として重要なのは、「どの選択肢が自社にとって最も合理的かを、数値ベースでシミュレーションすること」なのです。

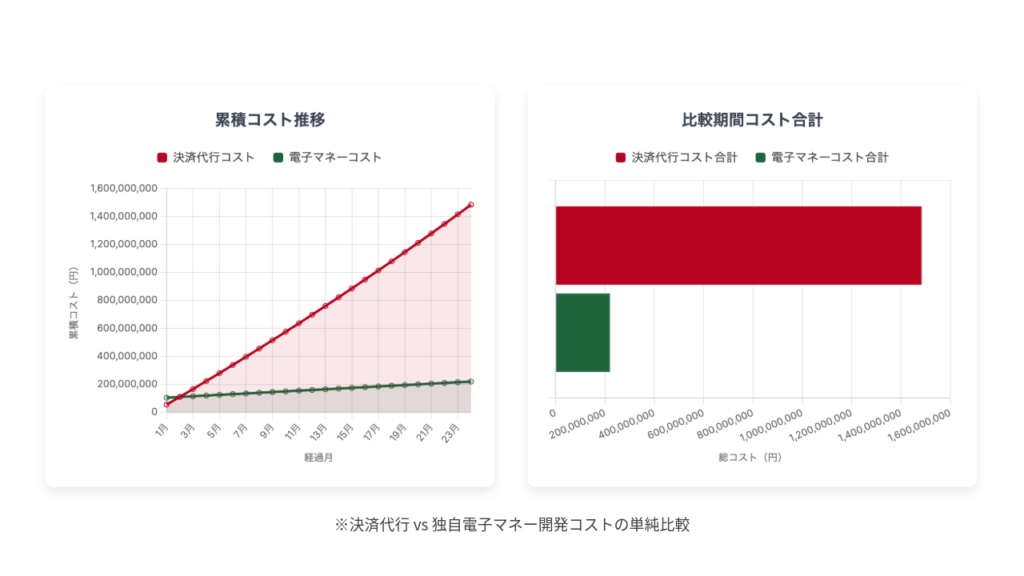

独自電子マネーへの切り替えシミュレーション

ここでは、以下のシンプルな前提条件で2年間の費用を試算してみましょう。

共通

| 月間売上高 | 決済件数 | 平均決済単価 | 月間成長率 | 比較期間 |

|---|---|---|---|---|

| 20億円 | 50万件 | 4,000円 | 1% | 24ヶ月 |

決済代行

| 代行手数料 | 固定手数料 | 月間固定費 |

|---|---|---|

| 2% | 30円 | 20000円 |

独自電子マネー

| 初期導入費用 | 月額維持費 |

|---|---|

| 1億円 | 500万円 |

24ヶ月後のそれぞれのコストは以下のようになりました。

| 決済代行 | 独自電子マネー |

|---|---|

| 約9億5,648万円 | 約2億2,000万円 |

差分は、約7億8,648万円

単体のコストだけを比較すれば、独自電子マネーの導入は決済代行よりも圧倒的に低コストで運用できる可能性があります。特に、売上規模が大きく、繰り返しの取引が多いビジネスにおいては、外部に支払っていた数億円規模の手数料を自社内に留めることができるという意味で、構造的な優位性があるでしょう。

さらに重要なのは、その「浮いたコスト」を次の成長への投資原資に変えられるという点です。たとえば、これまで手数料として支払っていた金額の一部を、マーケティングやCX(顧客体験)強化の施策に活用することが可能になります。

ただし、この試算はあくまで「決済代行 vs 独自電子マネー」の単体比較です。実際のコスト削減効果は、自社電子マネーがどれだけ使われるか=使用比率に大きく左右されます。たとえば、月間売上のうち40%が独自電子マネーで決済されれば、それに相当する外部手数料が不要になりますが、使用比率が20%にとどまれば、その分だけ効果も限定的になります。

だからこそ、単に「発行する」だけでなく、「使いたくなる設計」「使うと得をする導線」などの仕組みをどう作るかが、導入の成否を左右するカギになります。

上記比較で使用したシミュレーターは、以下のページで公開しています。ご自身の状況に合わせて、シミュレーションをしてみてください。

また、より詳細なシミュレーションについては、私たちマネーパートナーズソリューションズにお問い合わせください。

電子マネー化における留意点と実装の壁

独自電子マネーを構築する上では、さまざまな避けて通れない要素があります。

- 法的規制への対応

-

電子マネーは「資金決済法」によって明確に定義されており、事業者として登録が必要です。発行保証金の供託や、利用者資金の保全義務といったルールが厳格に定められています。これを怠れば、信頼を損なうばかりか、事業そのものの継続が危ぶまれる可能性もあります。

電子マネーの仕組み次第では、為替取引と見なされ、「資金移動業」との線引き次第では追加のライセンスや法的責任が発生する場合もあります。

- システム構築と運用コスト

-

電子マネー化は単なる「アプリの機能追加」ではなく、決済処理、残高管理、ポイント交換など、多岐にわたる機能の統合が求められます。

- ユーザーへの周知と理解

-

突然の仕様変更や、ポイント→電子マネーへの変換ルールなどは、混乱や不信を招くリスクがあります。新しい制度に対する「納得感」をどう醸成するか。これは、制度設計と同じくらい重要な論点です。

- セキュリティ対策

-

電子マネーは実質的に「現金同等」の価値を持つため、不正アクセスや詐欺のリスクが常につきまといます。とりわけサイバーセキュリティの脆弱性は、ブランド価値を一瞬で毀損させる可能性があるため、相応の投資と専門的な体制が必要です。

ポイントの電子マネー化には魅力的なメリットがある一方で、上記ハードルを超えた上で、戦略的に計画する必要があるということです。場当たり的に手を出すと、かえって顧客との信頼関係を損ねてしまうリスクもあるのです。

まとめ:経済圏のエンジンとして、ポイント制度を再設計するという選択

ポイント制度の電子マネー化は、もはや「一部の先進企業が取り組む施策」ではありません。むしろいま必要なのは、自社や自地域にフィットする経済圏の設計をどう描くかという視点です。

楽天のSPU、PayPayの決済基盤、ドコモのdポイント連携…。これらは確かに巨大なエコシステムの中で実現された事例です。しかし、前の方のセクションで示したように、年間売上500億円に満たない地方都市の小売チェーンでも、独自のポイント&電子マネーによる経済圏を構築することができています。

このことが示すのは、規模やリソースの大小よりも、「何のために統合するか」という設計思想こそが問われているという事実です。

ポイントと決済を一体化することで、顧客の囲い込みが実現し、データによるOne to Oneマーケティングが可能になり、財務的にもキャッシュフロー改善や収益性向上の道が拓けます。そしてそれは、単なる販促強化ではなく、自社サービス群を「つながりのある経済圏」に昇華させる起点になります。

- あなたのビジネスや地域には、どんな「接点」があるでしょうか?

- どんな“循環”が生まれる可能性があるでしょうか?

- そして、それを「使われる電子マネー」としてどう形にできるでしょうか?

ポイント制度を再設計するという行為は、単なる機能変更ではありません。

それは、これからの経済圏でどう生き残り、価値を提供していくかという問いへの、ひとつの答えでもあるのです。

私たちマネーパートナーズソリューションズは、長年の金融システム開発で培ってきた「確かな開発力」を売りにしています。貴社の状況を踏まえた上で、最良のご提案をさせていただきます。ご相談ベースでも構いません。まずは、以下の問い合わせフォームよりお気軽にお問い合わせください。